�R �� �^ �� �� �� �� �m �� �� ��

�s�j�b�S����

�s�j�b�S����ƖړI �s�j�b�S����ƖړI

TKC�S����́A����6�̎��ƖړI�̒B���Ɍ����Ċ������Ă��܂��B

�u���������v�̗��O�̎��H�Ƃ�TKC�S����̊�{���O�ł���u���������v�ɂ��āA�ђˋB�����͎��̂悤�ɏq�ׂĂ��܂��B ��敧���̌o�_�ɂ́u���������v�̌ꂪ���ɕp�ɂɓo�ꂷ��B���߂ɂ�����������B

�i�wTKC���x1998�N�V�N���j |

�s�j�b�S�������A

�Љ��̊��҂ɉ����邽�߂��@�ŗ��m�@��1���́A�ŗ��m�̎g���ɂ��āA �u�ŗ��m�́A�Ŗ��Ɋւ�����ƂƂ��āA�Ɨ����������ȗ���ɂ����āA�\���[�Ő��x�̗��O�ɂ��āA�[�ŋ`���҂̐M���ɂ������A

�ŗ��m�̎Љ�I�Ȗ���

�u��v����v�̐��m���������ɍ��߂邩�@�ŗ��m���A���������l�̕���̐��ƂƂ��Ă̖������ʂ������߂ɂ́A���̒��S���Ȃ���v����̐��m���������ɍ��߂邩���d�v�Ȗ���ƂȂ�܂��B �@�����Ŏ�����TKC��v�l�̋��݂́A�@�����֗^���Ƃւ́u����č��v��f�s���A��v�����Ɖ�v�L�^�̓K�����⊮�S�ԗ����������Ă��邱�ƇA����č����I�����f�[�^�̑k�y�I�����E�������֎~���A���l�̋Ɩ����g�[�^���ɃJ�o�[����uTKC�V�X�e���v���g�p���Ă��邱�Ƅ����ɂ���āA��v����̐��m�����m�ۂł���_�ɂ���܂��B �@�������͂��̋��݂����A�s���@�ւ⒆����Ǝx���c�́A���Z�@�ւƂ̘A�g��[�߁A������ƌo�c�҂̈�Ԑg�߂Őe�g�ȑ��k����Ƃ��ĐM�������TKC��v�l��ڎw���čs�����Ă܂���܂��B �i�wTKC�S����̂��ׂā@2020�N�Łx���]�ځj |

||||||||

�S�����

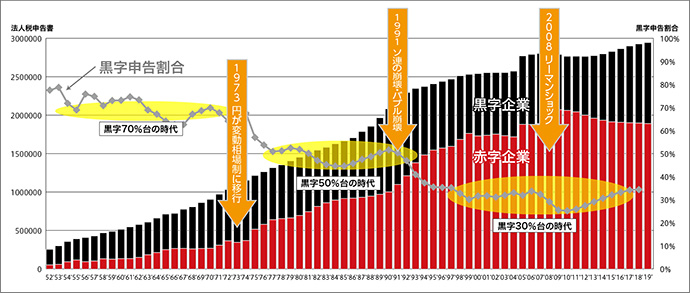

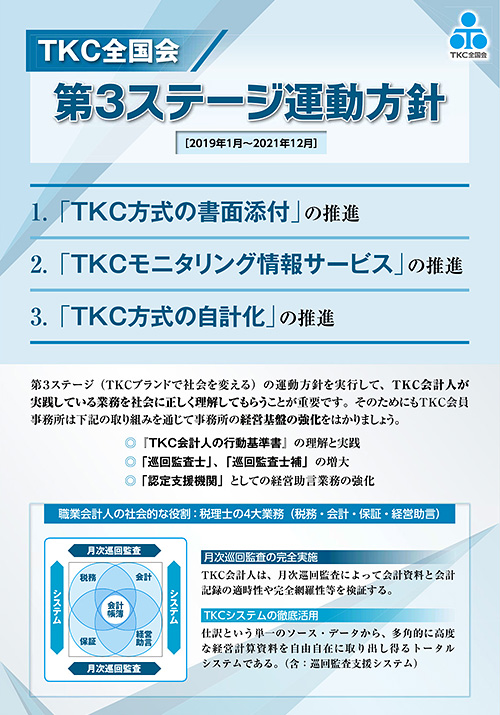

“����„ TKC�S����ڎw������ TKC�S������̖ړI�� 50���N�i2021�N�j���}���Ă̋�̓I�^�� TKC�S������̖ړI �@TKC�S����́A�ŗ��m�E���F��v�m��1��1400�����g�D����킪���ő勉�̐E�Ɖ�v�l�W�c�ł��B1971�N8��17���ɁA�ђˋB�����ɂ�茋������܂����B�wTKC��v�l�̍s������x�ɁA���̌����̖ړI�����̂悤�Ɏ�����Ă��܂��B �@TKC�S����́A�킪���E�Ɖ�v�l�̐E��h�q�Ɖ^���ŊJ�Ƃ�ړI�Ƃ��ĊJ�����ꂽTKC�V�X�e�������p����E�Ɖ�v�l���A���̎������̋Ɩ������̌���ƒ�����Ƃ̈琬���тɑ����E���W���F�肵�Č������������I�W�c�ł���A���̖ڎw���Ƃ���́A�����������������Ƃ͗��������������̗��O�̎��H�ɂ��A�m�łƂ����E�Ɨϗ��Ǝg�����Ƃ��������A�d�Ő��`�̎����ƁA�Љ�Ɗ�Ƃ̔��W�ɍv�����邱�Ƃɂ���B �@������Ƃ͍��Ȃ��������o�c���ɂ��炳��Ă��܂��B������TKC�S����̌����ړI�̒B���͂܂������ɂ���ƌ��킴������܂���B �@�����A�ŗ��m�ɑ���u������Ƃ̎x���ҁv�Ƃ��Ă̎Љ�I�Ȋ��҂́A����܂ňȏ�ɍ��܂��Ă��Ă��܂��B���������Љ�I�Ȋ��҂ɉ����ATKC�S����̌����ړI���������邽�߂ɂ��A������TKC����͒�����Ƃ̎x���҂Ƃ��Ă̖�����ϋɓI�ɉʂ����Ă����܂��B ������Ƃ̌o�c�������� �@���̐}�\�́A���Œ��̎��������ƂɁA���{�̖@�l�Ő\�����̍����\���ƐԎ��\���̊������������O���t�ł��B���������ƁA�����\�����������̂悤�ɐ��ڂ��Ă��邱�Ƃ�������܂��B �@1952�N�`1974�N���@�����\����������70%�̎��� �A1975�N�`1992�N���@�����\����������50%�̎��� �B1993�N�ȍ~ �@�@�@�@ �����\����������30%�̎��� �@���̃f�[�^�͓��{�̖@�l�S�̂̐����ł����A�����@�l�̖�99%��������Ƃł��邱�Ƃ܂���ƁA���̐��ڂ����̂܂ܒ�����Ƃ̌o�c�����������Ă���Ƃ����܂��B�܂�A���30�N�Ԃɂ����Ă͖@�l�̖�7���������i���v��Ɓj�ł������A1990�N��ɓ����Ă��ꂪ�t�]���A���܂��7�����Ԏ��i������Ɓj�ƂȂ��Ă��܂��B �@������Ƃ̊��������������ŏ��̗��j�I�]���_�́u�~�̕ϓ����ꐧ�ւ̈ڍs�v�i1973�N�j�ł���A��ڂ́u�o�u���o�ς̕���v�Ɓu�\�A�̕���ɂ����̏I���v�i����1991�N�j�ł����B����ɁA�u���[�}���V���b�N�v�i2008�N�j���Ԏ���Ƃ̑����ɔ��Ԃ��������Ǝv���܂��B �@�Ȃ��A���Œ���2020�N11���ɔ��\�����u�@�l�œ��̐\���i�ېŁj���т̊T�v�v�ɂ��ƁA�ߘa�������N�x�ɂ�����S�@�l�̍����\��������35.3%�ł����B�O�N�x�ɔ�ׂ�0.6�|�C���g���ƁA9�N�A���ō����\�������������Ă�����̂́A�ˑR�Ƃ��Ė@�l�̖�7�����Ԏ��ƂȂ��Ă��܂��B �@���̂悤�Ȍo�c�����́A��v�������ɑ���j�[�Y��傫���ω������Ă��܂��B  ��2004�N�ȑO�͍��Œ��u��ЕW�{�������ʁv�ɂ����鐔�l���̗p���A2005�N�Ȍ�͓����u�@�l�œ��̐\�����т̊T�v�v�ɂ����鐔�l���̗p���Ă��܂��B ��2004�N�ȑO�͍��Œ��u��ЕW�{�������ʁv�ɂ����鐔�l���̗p���A2005�N�Ȍ�͓����u�@�l�œ��̐\�����т̊T�v�v�ɂ����鐔�l���̗p���Ă��܂��B��v�������ɑ���j�[�Y�̕ω� �@�����\����������7�����߂Ă���1950�N�ォ��1970�N�㔼�܂ł́A�ߐőj�[�Y�̒��S�ł���A�F�\�����x�Ɋ�Â��ĉ�v����́u�L����s�v���s�����Ƃ��傢�ɖ𗧂��܂����B�������A1990�N��ɓ���Ԏ��\����������7���ɂȂ�ƁA�͈�ς��܂����B��v�������̒�����Ƃɑ���ő�̍v���A�u�������Z�̎����x���v�Ɓu�K���ȐŖ��\���v�ւƕς���Ă����̂ł��B �@����ŁA�ߔN��IT�Z�p�̐i���͒ቿ�i�ȃN���E�h��v�\�t�g�̕��y�������炵�A��v�L���͒�����Ƃ�����s������������Ă��܂��B�����������Ƃ������v�������͋L����s�����Ă��邾���ł́A�u������Ƃ̎x���ҁv�Ƃ��Ă̊��҂ɉ������Ȃ��Ȃ��Ă��Ă��܂��B �@�������Z�̌p���I�Ȏ����A���Ђ̐����Ƒ����E���W�Ɍ����Ď��g��ł��钆����Ƃ���v�������ɋ��߂Ă���j�[�Y�͉����B�������ŗ��m�́A���̂��Ƃ�^���ɍl���Ă����K�v������܂��B TKC�S����̉^�����j �@���݁ATKC�S����ł́A2019�N����2021�N��3�J�N�i��3�X�e�[�W�j�̉^�����j���f���Ă��܂��B �yTKC�u�����h�ŎЉ��ς��邽�߂̉^�����j�z �@1.�uTKC�����̏��ʓY�t�v�̐��i �@2.�uTKC���j�^�����O���T�[�r�X�v�̐��i �@3.�uTKC�����̎��v���v�̐��i ���uTKC�u�����h�ŎЉ��ς���v�Ƃ� TKC��v�l�����H���Ă���Ɩ����Љ�ɐ�������������邱�� �@�܂��A��L1�`3�̉^�����j�ɕ����āATKC����������̌o�c��Ղ�����ɋ��łȂ��̂Ƃ��邽�߂ɁA�ȉ��̎O�̋�������ł��o���Ă��܂��B ���wTKC��v�l�̍s������x�𗝉����A���H���悤 ���u����č��m�v�u����č��m��v�傳���悤 ���u�F��o�c�v�V���x���@�ցv�Ƃ��Čo�c�����Ɩ����������悤 �@�n��50���N�i2021�N�j���}����TKC�S����́A������Ƃ̎x���҂Ƃ��āA�����̉^����ʂ��A�ŗ��m�ɑ���Љ��̊��҂ɉ����邱�Ƃœ��{�o�ς̔��W�ɍv�����܂��B

�i�wTKC�S����̂��ׂā@2021�N�Łx���]�ځj

|

|

|

|

|

��350-1314 ��ʌ� ���R�s �����u 167-2�@������� �����p�^�R���^�Η��ŗ��m�������@☎04(2946)7704

|