�R �� �^ �� �� �� �� �m �� �� ��

���ʓY�t���x

���ʓY�t���x <���{�ŗ��m��A����>�ŗ��m��������͂��߂�

|

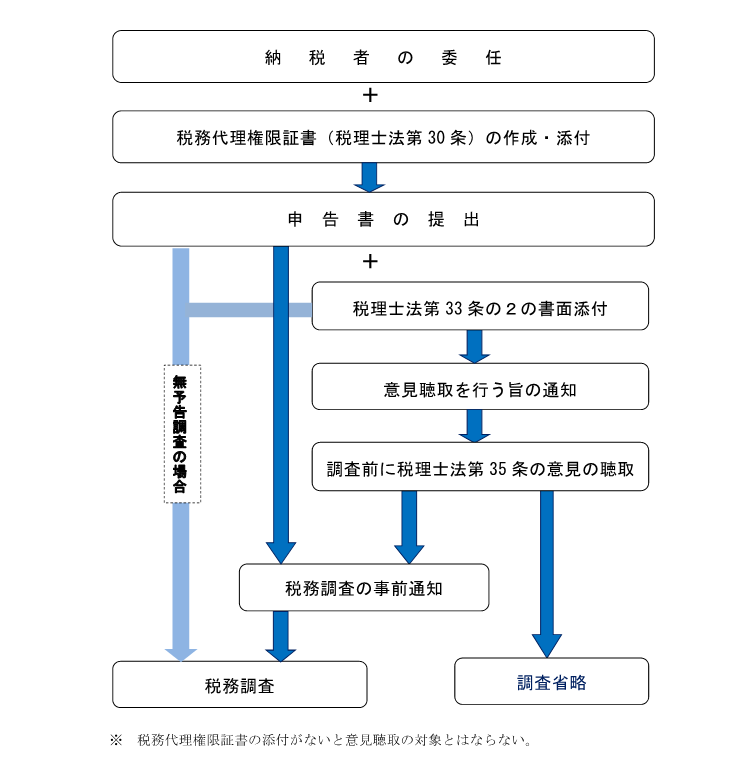

�T�v���ʓY�t���x�Ƃ́A�ŗ��m�@�i�ȉ��u�@�v�Ƃ����j��33����2�ɋK�肷�鏑�ʓY�t���x�Ɩ@��35���ɋK�肷��ӌ����搧�x�̂������̂ł��B ����13�N�̐ŗ��m�@�����ɂ����Ď��O�ʒm�O�̈ӌ����搧�x���n�݂��ꂻ�̑��݈Ӌ`������I�Ɋg�[����܂����B ���O�ʒm�O�̈ӌ����搧�x�ł́A�@��30���ɋK�肷��Ŗ��㗝�����؏��Ɩ@��33����2�ɋK�肷�鏑�ʂ�Y�t�����\�������o���Ă���Ƃ�����̏��������Ă���ꍇ�A�����̒ʒm�O�ɁA�Ŗ��㗝�����؏����o���Ă���ŗ��m�ɁA�Y�t���ʂɋL�ڂ��ꂽ�����Ɋւ���ӌ����q�ׂ�@���^���Ȃ���Ȃ�Ȃ����ƂƂ���܂����B �܂��A����21�N�ɂ́u�ӌ�������s�������ʁA�����̕K�v�����Ȃ��ƔF�߂�ꂽ�ꍇ�ɁA�ŗ��m���ɑ������_�ł͒����Ɉڍs���Ȃ��|�������Ƃ��ď��ʂɂ��ʒm����v�Ȃǂ̍��Œ������^�c�w�j�̈ꕔ�������Ȃ���܂����B ���ʓY�t

(1)�ŗ��m���͐ŗ��m�@�l���炪�\�������쐬�����ꍇ�i�@��33���̂Q�@�j���̐\�����̍쐬�Ɋւ��āA�v�Z�E�������A���͑��k�ɉ������������L�ڂ������ʂ��A���Y�\�����ɓY�t���邱�Ƃ��ł��܂��B (2)�ŗ��m���͐ŗ��m�@�l���A���l�̍쐬�����\�����ɂ����k���ĐR�������ꍇ�i�@��33����2�A�j���Y�\�������@�߂̋K��ɏ]���č쐬����Ă���ƔF�߂��Ƃ��́A���̐R�����������y�і@�߂̋K��ɏ]���č쐬����Ă���|���L�ڂ������ʂ��A���Y�\�����ɓY�t���邱�Ƃ��ł��܂��B �ӌ�����

(1)���O�ʒm�O�̈ӌ����� (2)�X�������O�̈ӌ����� (3)�s���\���ĂɌW�钲���̈ӌ����� ���ʓY�t���x�̊��p�ɂ���Ď��n�����̏ȗ�����������}���邱�ƂɂȂ�A�֗^��[�Ŏ҂̕��S�y���ɂȂ�ƂƂ��ɁA�֗^��ɑ��Đŗ��m�̑��݈Ӌ`����薾�m�ɕ\�����ƂɂȂ�܂��B �����ȗ��ʒm

����A���̂悤�ȏꍇ�͒����ȗ��ʒm�̑ΏۂƂȂ�܂���B �E�L�ړ��e���ǍD�ȓY�t���ʂł����Ă��A�ӌ�������s��Ȃ��ꍇ�B �Ȃ��A�����ɂ�钲���ȗ��ʒm�̑ΏۂƂȂ�悤�ȗǍD�ȓY�t���ʂ̍쐬��Ƃ��āA���ŘA�ł́u�Y�t���ʍ쐬��i�w�j�j�v�𐧒肵�Ă��܂��B ���Q�l�� ���ʓY�t���x�̃t���[�}

�u�Y�t���ʍ쐬��i�w�j�j�v�ɂ���2009�N5��15�� ���{�ŗ��m��A����́A�Y�t���ʂ̋L�ړ��e�̏[����}�邽�߁A����21�N4��1���t���Łu�Y�t���ʍ쐬��i�w�j�j�v�𐧒肢�����܂����B ���ʓY�t���x�ɌW�鎖���^�c�w�j�̈ꕔ�����ɂ���2012�N12��26�� ���Œ��́A����24�N12��19���t���u�w�@�l�ېŕ���ɂ����鏑�ʓY�t���x�̉^�p�ɓ������Ă̊�{�I�ȍl�����y�ю����葱���ɂ��āx�̈ꕔ�����ɂ��āv�i�����^�c�w�j�j�i�ۖ@4-79�A�ۑ�2-58�A�ۏ�4-40�A����183�j���v�T�{�̈ꕔ�����ʒB�����A����24�N12��26���t���Ō��\���܂����B

�i�Q�l�j���ʓY�t���x�ɌW�鎖���^�c�w�j�̈ꕔ�����ɂ���2010�N8��12�� ���Œ��́A����22�N6��11���t���u�w�@�l�ېŕ���ɂ����鏑�ʓY�t���x�̉^�p�ɓ������Ă̊�{�I�ȍl�����y�ю����葱���ɂ��āx�̈ꕔ�����ɂ��āi�����^�c�w�j�j�v�i�ۖ@4-18�A�ۑ�2-7�A�ۏ�4-4�A����6-67�j���v5�{�̈ꕔ�����ʒB�����A7��1���t���Ō��\���܂����B �Ȃ��A����21�N4��1������̎����^�c�w�j�ɂ��A�ӌ�������s�������ʁA�����̕K�v���Ȃ��ƔF�߂�ꂽ�ꍇ�ɂ́A�Ŗ��㗝���؏����o���Ă���ŗ��m���ɑ��u�����_�ł͒����Ɉڍs���Ȃ��v�|�̘A���������Ƃ��ď��ʁi�u�ӌ����挋�ʂ̂��m�点�v�j�ɂ��s�����ƂƂ���Ă��܂��B

�Ɩ��`�F�b�N���X�g�i�@�l�ŗp�j�̍���ɂ���2015�N6��25�� �Ɩ������ł́A�ŗ��m���ŗ��m�������i�ȉ��u�������v�Ƃ����B�j���ɏ��ʓY�t���x��蒅�����A�ǍD�ȓ��e�̓Y�t���ʂ��쐬���邽�߁A�܂��A�g�p�l���̌o����\�͂܂����������S�̂̋Ɩ������̌����}�邽�߁A�u�Ɩ��`�F�b�N���X�g�i�@�l�ŗp�j�v������E���\�������܂����B �Y�t���ʋL�ڎ���W

|

|

|

|

|

��350-1314 ��ʌ� ���R�s �����u 167-2�@������� �����p�^�R���^�Η��ŗ��m�������@☎04(2946)7704

|